원리금균등상환계산기-2억 대출이자 전세자금대출계산기-전세자금대출 오늘은 대출상환 방법 중 혼합상환 방식에 대해 알아보려고 합니다.종류는 크게 두 가지로 만기일시상환과 혼합상환(원리금균등상환, 원금균등상환)이 있는데 만기일시상환은 말 그대로 계약만료시 원금과 이자를 모두 납입하는 형태로 계약기간 중에는 이자만 납입하게 되므로 원금이 따로 발생하지 않아 매월 부담이 적지만 만기시 원금 100%를 모두 상환해야 합니다. 혼합상환 방식은 아래에서 좀 더 구체적으로 다루기로 하고 이어서 2억 대출이자에 대한 전세대출이자계산기를 통해 상환금액을 살펴보도록 하겠습니다.

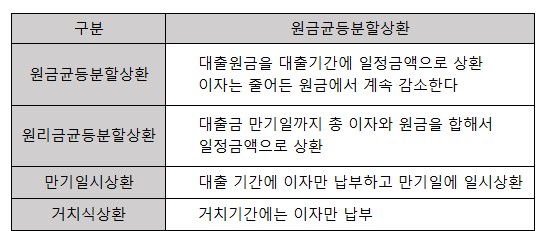

대출 상환 방법

원리금 균등 상환 원리금과는 원금과 이자의 것이므로 이를 균등하게 매달 일정 금액으로 상환하는 것을 말합니다.그래서 대출 만기 때까지 매달의 불입 금액이 같아서 지출 관리에 편리하게 됩니다. 고정 금리의 경우는 10년 20년 원리금이 똑같이 납입해야 하지만 변동 금리의 경우에는 일정 주기에 의해서 변동하는 것도 있지만, 자동 이체를 신청하고 상환하면 특별한 걱정은 없다고 생각됩니다. 장점이라면 말씀 드린 대로 매달 일정 금액의 지출로 자금 관리에 유용하지만 원금 균등 상환보다 전체적인 이자의 차가 약간 발생하게 됩니다. 2. 원금 균등 상환 원금 균등 상환 방식은 문자 그대로 약정 기간 중에 같은 원금을 납부하겠다고 합니다.그러므로 이자는 매달 변화하므로 원리금도 매달 변동하고 금액이 걸립니다. 원금 균등 상환의 경우 최초의 납입 금액은 높은 시작하지만 갈수록 이자가 줄어드는 형태로 전체 이자로 보면 원리금 균등 상환보다 낮은 이자를 지급한다는 장점이 있습니다. 그러나 처음 지급액이 크게 매달 원리금이 일정하지 않다는 단점이 있습니다. 전세 대출 이자 계산기 활용-2억 대출 이자

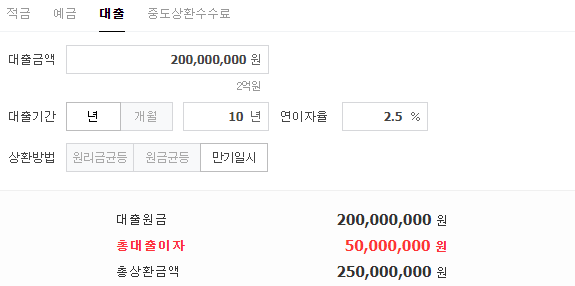

예시는 전세대출 2억원, 금리는 6%, 계약기간은 5년으로 하겠습니다.원리금 균등 상환

총 2억 대출이자 5년간 약 3200만원이 되는군요.1차 상환금액은 3,866,560원으로 5년간 매월 동일한 금액이 부과됩니다.

월별 상환금액과 대출잔금을 보면 첫 번째는 가장 적은 원금 및 가장 많은 이자가 더해져 원리금이 형성되고, 이후 회차가 진행될수록 납입원금은 증가하고 대출이자는 감소하는 형태로 매월 원리금이 일정하게 상환되는 형태입니다. 2. 원금 균등 상환 계산기

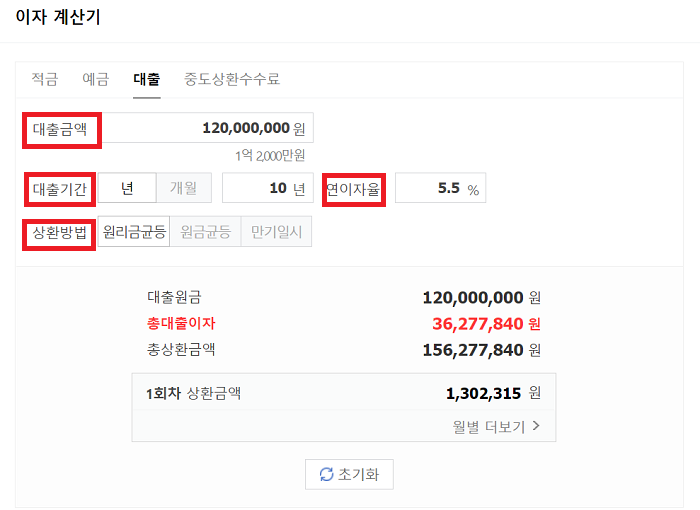

원금균등상환 총 3,050만원의 대출이자는 150만원으로 원리금균등상환 방식보다 5년간 약 46만원 정도의 이자가 적지만 앞서 설명했듯이 1차 상환금액이 원리금균등보다 많은 상태에서 약 2억원 정도 차이가 납니다. 이자를 전체적으로 적게 표시되지만 최초 불입액이 높은 만큼 상환방식을 선택할 때 신중하게 고려해야 할 부분이라고 생각됩니다.

월별 상환금과 대출 잔금을 보면 납입 원금은 매월 똑같이 3,333원이 발생하고, 이에 대한 대출 이자는 최초 100만원에서 매월 감소하게 됩니다. 따라서 회차가 거듭될수록 원리금이 감소하기 때문에 일정 시점부터는 원리금 균등보다 매월 불입액이 더 줄어드는 시점이 되는데, 위와 같은 경우 원리금 균등 선택 시 3,866,560원이 원금 균등과 비슷한 금액이 발생하는 회차는 29번째로, 이 시점까지는 원리금 균등보다 많은 금액을 매달 상환하게 됩니다.30회차부터는 3,850,000원이 월 상환금으로 이후 60회차까지 매월 일정하게 원리금이 감소합니다. 중도상환수수료

중도상환수수료는 대출을 신속하게 상환하는 최선의 수단이라고 개인적으로 생각하고 있습니다.계약기간 3년이 도래하면 수수료가 발생하지 않는 시점에서 자금이 생기면 부분 상환을 하는 것이 좋습니다. 만약 3년 이내에 조기상환을 하시면 은행마다 발생하는 일정 기간의 중도상환수수료가 부과됩니다. 말씀드렸지만 3년이 지나면 수수료가 없고 3년 미만으로 상환되게 되면 1,2금융권마다 약간의 차이가 있지만 보통 1.5%~3% 정도로 연도별로 구간을 두고 발생하게 됩니다. 중도상환수수료가 발생하더라도 미리 갚는 것이 전체적인 이자에는 큰 도움이 될 것으로 보이므로 저축금리보다 대출금리가 최소 2~3%포인트 높지 않으면 대출을 먼저 상환하는 것을 개인적으로 권장합니다.

이상 대출상환 방식 중 혼합상환(원리금균등상환, 원금균등상환)에 대해 장단점과 전세자금대출 이자계산기를 통한 2억 대출이자 및 월 상환계획표까지 알아봤습니다. 매월 납입해야 하는 원리금과 이자에 대한 장단점이 있으므로 전세대출을 받을 때 최초 불입액에 대한 큰 부담이 없고 이자를 적게 내고 싶으면 원금균등상환을, 이자를 조금 더 내더라도 매월 균등상환을 선택하여 운영하시기 바랍니다.3년 도래 시부터는 중도상환수수료가 없는 만큼 이 시점부터는 저축보다 대출상환을 통해 이자부담을 줄여주시기 바랍니다. 포스팅은 여기까지 하겠습니다. 끝까지 봐주신 분들 너무 감사드리고요. 오늘도 즐겁고 행복한 하루 보내세요.