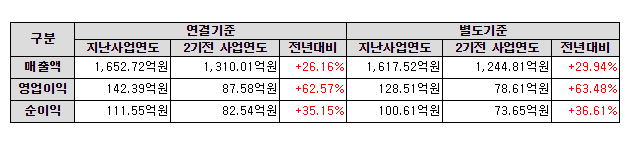

2023년 3월 22일 화장품 회사인 실리콘투는 감사 보고서를 발표했으며 매출과 영업이익은 전년 대비 각각 26%, 62% 증가했습니다. 실리콘투의 2022년 연결 기준 매출은 1,652억원, 영업이익은 142억원이다. 이 글을 쓰는 시점(2023/03/24 13:00) 실리콘투 주가 3,200원 기준 시가총액은 1926억원이므로 배수는 13배, 당기순이익은 111억원, 17배 .

통상 화장품 기업의 산업 평균 PER이 20배를 넘는 점을 감안하면 실리콘투의 주가는 2022년 실적을 기준으로도 저평가돼 있다. 그런데 주가는 과거가 아니라 미래를 보는 거잖아요? 2022년부터는 코로나19에 대한 경계가 심화되면서 사회적 활동이 활발해질 정도여서 화장품 업계가 회복세를 보일 것으로 예상되는 해다. 그러면 당연히 화장품 관련주인 실리콘투의 주가가 상승하고 실적 성장에 대한 기대감도 함께 높아질 것이다.

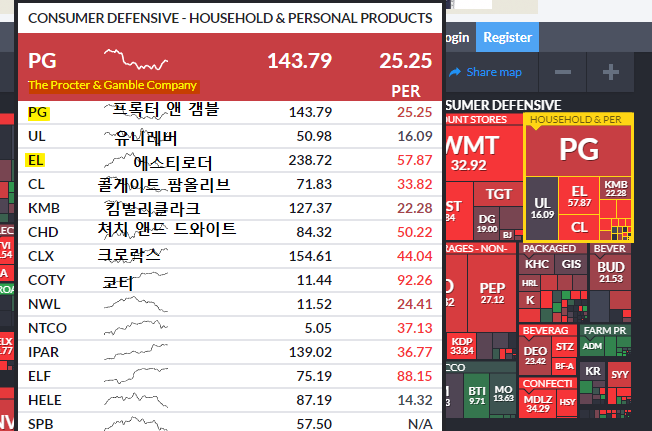

세계적인 화장품 기업인 에스티로더와 프록터앤드갬블(PG)의 현재 PER은 각각 50배, 25배다. 다른 글로벌 화장품 기업 평균 PER이 30배를 넘는다.

물론 실리콘투는 이런 세계적인 화장품 회사와 나란히 설 수 없고, 실리콘투는 화장품을 직접 제조하는 회사가 아닌 단순한 인터넷 유통업체이기 때문에 실적이 좋아도 좋은 PER을 달성하기 어렵다. .

하지만 실리콘투의 타깃 시장은 중국 시장이고 온라인 판매를 통해 사업을 펼치고 있어 실적 증대와 폭발 가능성은 무궁무진하다. 중국은 인구가 많기 때문에 추세가 포착되면 이익 증가율이 상상할 수 없을 정도로 치솟을 수 있습니다.

또한 코로나 펜데미아로 인한 사회적 거리두기 과정에서 성능 상승을 보였는데, 화장품을 본격적으로 사용하는 2023년 이후의 성능은 어떨까요? 물론 증가할 수 밖에 없습니다. 따라서 현재 Silicon Two 주식이 저평가되어 있다고 말하는 것이 타당합니다.

합리적인 투자를 하려면 여전히 확실한 이유가 필요합니다.

아직도 정보 없이 투자하고 계십니까? 아니면 검증되지 않은 뉴스나 입소문을 통해 투자를 하고 나서 불안에 시달린 적이 있으신가요? 힘들게 번 돈을 ‘투자’라는 명목으로 도박으로 쓰고 있다면 당장 중단해야 한다.

정확한 사실에 기반한 상승세에 대한 사전 정보를 원하신다면 아래 연락처나 카카오톡으로 연락주시기 바랍니다.

문자 그대로”참여” 또는 보내기 카카오톡 신청주시면 바로 일어나겠습니다 주가 상승 정보 받을 수 있습니다.

SMS : 010-3159-4413

코코아 이야기: https://open.kakao.com/o/soWI6O9e

(주)스탁입니다. 한국증권자문

#주식 #투자 #국내 #해외 #집합투자 #투자 #코스닥 #나스닥 #투자조언 #조언 #수익

open.kakao.com